“ఒడిశాలోని కేంజర్ జిల్లాలో జీతూ ముండా చేసిన పని మన నాగరికతకు ఒక మచ్చ. అది కేవలం ఒక వ్యక్తి ఆవేదన కాదు. అది మన బ్యాంకింగ్ వ్యవస్థలోని క్రూరత్వాన్ని ఎండగట్టే నిరసన. డబ్బు కంటే నిబంధనలే ముఖ్యమని భావించే అధికారులకు, అస్థిపంజరాల సాక్షిగా సామాన్యుడు సంధించిన ప్రశ్న ఇది. అభివృద్ధి అంటే కేవలం డిజిటల్ నంబర్లు కాదు. సమాజంలోని అత్యంత అట్టడుగున ఉన్న వ్యక్తికి కూడా గౌరవప్రదమైన సేవలు అందడమే నిజమైన అభివృద్ధి. ప్రభుత్వాలు, బ్యాంకింగ్ నియంత్రణ సంస్థలు ఇకనైనా మేల్కొని, నిబంధనలను మానవీయ కోణంలో అమలు చేయకపోతే, మరిన్ని అస్థిపంజరాలు మన వ్యవస్థలోని లోపాలను సాక్ష్యంగా నిలబెడుతూనే ఉంటాయి. నిరక్షరాస్యుడైన జీతూ ముండా తన సోదరి గౌరవాన్ని పణంగా పెట్టి చేసిన ఈ పోరాటం, భారతదేశంలోని కోట్లాది మంది నిరుపేదల ఆర్థిక హక్కుల కోసం జరుగుతున్న యుద్ధంలో ఒక హెచ్చరిక గంట. వ్యవస్థలో మార్పు రానంత వరకు, ఇటువంటి అమానవీయ గాథలు పునరావృతమవుతూనే ఉంటాయి.”

సీనియర్ జర్నలిస్ట్,

ప్రజాతంత్ర ప్రత్యేక ప్రతినిధి

ఆధునిక భారతదేశం డిజిటల్ విప్లవం గురించి, ప్రపంచ ఆర్థిక వ్యవస్థలో తన ఎదుగుదల గురించి గర్వంగా మాట్లాడుకుంటున్న తరుణంలో, ఒడిశాలోని కేంజర్ జిల్లాలో చోటుచేసుకున్న ఒక ఘటన దేశ సామాజిక-ఆర్థిక పునాదులను కదిలించివేసింది. ఒక సామాన్య గిరిజన పౌరుడు తన సోదరి చనిపోయిందని నిరూపించడానికి, ఆమె అస్థిపంజరాన్ని భుజాన మోసుకుంటూ బ్యాంకులోకి ప్రవేశించిన దృశ్యం మన వ్యవస్థలోని క్రూరత్వాన్ని, అధికారుల ఉదాసీనతను, సామాన్యుడి పట్ల రాజ్యానికి ఉన్న నిర్లక్ష్యాన్ని బట్టబయలు చేస్తోంది. ఈ ఘటనను ఒక ప్రారంభ బిందువుగా తీసుకొని, భారతీయ బ్యాంకింగ్ వ్యవస్థలోని లోపాలను, దేశవ్యాప్తంగా జరిగిన ఇటువంటి అమానవీయ సంఘటనలను, ప్రభుత్వాల బాధ్యతను నిశితంగా విశ్లేషించాల్సిన అవసరం ఉన్నది.

బ్యాంక్ అధికారులు కేవలం నిబంధనల పేరుతో సామాన్యులను ఎంతగా వేధిస్తారో చెప్పడానికి ఇది ప్రత్యక్ష సాక్ష్యం. మల్లిపోషి బ్రాంచ్ మేనేజర్ సుశాంత్ కుమార్ సేథి వాదన ప్రకారం, జీతూ మొదట తన సోదరి అనారోగ్యంతో ఉందని చెప్పారని, తర్వాత ఆమె మరణించినట్టు వెల్లడించారని పేర్కొన్నారు. అయితే క్షేత్రస్థాయి విచారణ చేయాల్సిన బాధ్యత కలిగిన బ్యాంక్ యంత్రాంగం, ఒక గిరిజన వ్యక్తిని పత్రాల పేరుతో తిప్పడం వారి వైఫల్యాన్ని స్పష్టం చేస్తోంది. కేంజర్ జిల్లాలోని పరిస్థితులు ఈ ఘటనకు ఒక నేపథ్యంలో నిలుస్తాయి. ఇక్కడ గిరిజన జనాభా అధికంగా ఉండడం, అక్షరాస్యత తక్కువగా ఉండడం వల్ల బ్యాంకింగ్ అధికారులకు, ప్రజలకు మధ్య అవగాహన లోపం స్పష్టంగా కనిపిస్తోంది. కేంజర్ జిల్లాలో 2011 సెన్సస్ ప్రకారం మొత్తం జనాభా 18,01,733 కాగా, గ్రామీణ జనాభా 85.95 శాతం, గిరిజన జనాభా 44.5 శాతం ఉన్నది. సగటు అక్షరాస్యత రేటు 68.24 శాతం ఉండగా, పురుషుల అక్షరాస్యత 78.12 శాతం, మహిళల అక్షరాస్యత 58.28 శాతం ఉన్నది. జీతూ ముండా వంటి వ్యక్తులు నివసించే గిరిజన గ్రామాల్లో (ముండా తెగ వంటివి) అక్షరాస్యత రేటు కేవలం 39.69 శాతం మాత్రమే ఉన్నది. ఇటువంటి పరిస్థితుల్లో బ్యాంకింగ్ నిబంధనలను సరళంగా వివరించడంలో అధికారులు చూపే అశ్రద్ధ, సామాన్యుడిని తీవ్రమైన ఒత్తిడికి గురిచేస్తుంది.

బ్యాంకింగ్ నిబంధనలు వర్సెస్ క్షేత్రస్థాయి వాస్తవాలు : చట్టం ఏం చెబుతోంది?

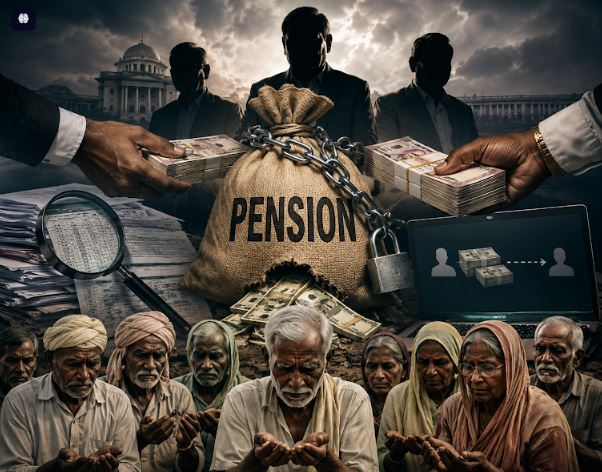

రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్ బీఐ) మరణించిన ఖాతాదారుల క్లెయిమ్లను పరిష్కరించడానికి 2025లో అత్యంత స్పష్టమైన, సరళీకృత మార్గదర్శకాలను విడుదల చేసింది. ఈ నిబంధనల ఉద్దేశం వారసులకు ఇబ్బంది కలగకుండా చూడడం. కానీ క్షేత్రస్థాయిలో బ్యాంక్ మేనేజర్ లు తమ స్వంత “అంతర్గత నియమాలను” అమలు చేస్తూ ప్రజలను వేధిస్తున్నారు. మరణించిన ఖాతాదారుల నామినీ ఉన్నప్పుడు మరణ ధృవీకరణ పత్రం, నామినీ ఐడీ, క్లెయిమ్ ఫారమ్ పూర్తి చేసి ఇస్తే 15 రోజుల్లో డబ్బులు ఇవ్వాలి. నామినీ లేనప్పుడు మరణ ధృవీకరణ, ఐడీ, క్లెయిమ్ ఫారమ్, ఇండెమ్నిటీ బాండ్, వారసత్వ ధృవీకరణ/అఫిడవిట్ ఇస్తే(రూ.15 లక్షల లోపు) డబ్బులు చెల్లించాలి. ఒకవేళ రూ.15 లక్షలకు పైన డబ్బులు ఖాతాలో ఉండి, సదరు ఖాతాదారులు చనిపోతే, నామినీ లేకపోయి ఉంటే, వారసత్వ ధృవీకరణ పత్రం, ప్రొబేట్ ఆర్డర్ తో న్యాయస్థాన ప్రక్రియ ద్వారా డబ్బులు ఇవ్వాల్సి ఉంటుంది. జీతూ ముండా కేసులో క్లెయిమ్ మొత్తం కేవలం రూ.19,300 మాత్రమే. ఆర్ బీఐ నిబంధనల ప్రకారం, ఇంత చిన్న మొత్తానికి వారసత్వ ధృవీకరణ పత్రం కోసం పట్టుబట్టడం చట్టవిరుద్ధం. ఇటువంటి సందర్భాల్లో బ్యాంకులు “సింప్లఫైడ్ ప్రొసీజర్ ” పాటించాలి. అంటే స్థానిక సర్పంచ్ లేదా రెవెన్యూ అధికారి ధృవీకరణతో, లేదా బ్యాంక్ అధికారులే నేరుగా గ్రామానికి వెళ్లి విచారణ జరిపి డబ్బు విడుదల చేయవచ్చు. కానీ మేనేజర్ సుశాంత్ కుమార్ సేథి ఆ బాధ్యతను తీసుకోకుండా, జీతూను పదేపదే తిప్పడం వల్లనే ఈ దారుణం జరిగింది.

భారతదేశంలో ఇలాంటి అమానవీయ సంఘటనలు కొత్త కాదు..

కేంజర్ ఘటన ఒక వివిక్త సంఘటన కాదు. భారతదేశంలోని వివిధ రాష్ట్రాల్లో బ్యాంకింగ్ వ్యవస్థ మొండి వైఖరి వల్ల అనేక మంది వృద్ధులు, పేదలు తమ ప్రాణాలను, గౌరవాన్ని పణంగా పెట్టాల్సి వచ్చింది. జనవరి 2021లో బీహార్లోని పాట్నా సమీపంలో మహేశ్ యాదవ్ (60) అనే ఒంటరి వ్యక్తి మరణించారు. ఆయన అంత్యక్రియలకు డబ్బులు లేకపోవడంతో, గ్రామస్తులు ఆయన బ్యాంకు ఖాతాలోని రూ.1.18 లక్షల నుంచి కొంత మొత్తం డ్రా చేయడానికి వెళ్లారు. కానీ కెనరా బ్యాంక్ అధికారులు నిరాకరించడంతో, గ్రామస్తులు మహేశ్ యాదవ్ మృతదేహాన్ని బ్యాంకు లోపలికి తీసుకువచ్చి మూడు గంటల పాటు నిరసన తెలిపారు. చివరికి పోలీసులు జోక్యం చేసుకొని బ్యాంక్ మేనేజర్ను ఒప్పించగా, వారు రూ.10,000ను సీఎస్ఆర్ నిధుల నుంచి విడుదల చేశారు. అలాగే జూన్ 2020లో ఒడిశాలోని నువాపాడా జిల్లాలో పుంజీమతి దేయి అనే 60 ఏండ్ల మహిళ తన 100 ఏండ్ల వృద్ధ తల్లి లభే బాగెల్ను మంచంపై ఈడ్చుకుంటూ బ్యాంకుకు తీసుకువచ్చారు.

తన తల్లి పేరు మీద ఉన్న రూ.1,500 జనధన్ పెన్షన్ డ్రా చేయడానికి మేనేజర్ భౌతిక ధృవీకరణ కావాలని పట్టుబట్టడమే దీనికి కారణం. ఈ వీడియో వైరల్ అయిన తర్వాత మేనేజర్ను సస్పెండ్ చేశారు. కోల్కతాలోని బెహాలాలో ఒక వ్యక్తి తన తల్లి మరణించిన విషయాన్ని దాచిపెట్టి, ఆమె పెన్షన్ డ్రా చేయడం కోసం ఆమె మృతదేహాన్ని మూడు సంవత్సరాల పాటు ఫ్రీజర్లో భద్రపరిచారు. ఇది వ్యవస్థలోని లొసుగులను, పేదరికం మనుషులను ఎంతటి అమానవీయ చర్యలకైనా పురికొల్పుతుందని నిరూపిస్తోంది. రాజస్థాన్లో డిజిటల్ వెరిఫికేషన్ లోపాల వల్ల వేల మంది వృద్ధులను ప్రభుత్వ రికార్డుల్లో మరణించినట్టు చూపారు. వారి పెన్షన్లు ఆగిపోవడంతో, వారు తాము బతికే ఉన్నామని నిరూపించుకోవడానికి ప్రభుత్వ కార్యాలయాల చుట్టూ కాళ్లరిగేలా తిరగాల్సి వచ్చింది. కొందరు తాము బతికున్నామని నిరూపించుకోక ముందే ఆకలితో, అనారోగ్యంతో మరణించారు. 2025లో ఉత్తరప్రదేశ్ లో చనిపోయిన వారి పేరుతో రూ.120 కోట్లు మళ్లించారు. దేశ చరిత్రలో ఇది చిత్రకూట్ పెన్షన్ స్కామ్ గా రికార్డు అయింది.

వారసత్వ పత్రాల వేట : సామాన్యుడికి శాపం

జీతూ ముండా వంటి నిరుపేదలకు “లీగల్ హెయిర్ సర్టిఫికేట్” పొందడం అనేది ఒక హిమాలయ పర్వతాన్ని అధిరోహించినంత కష్టమైన పని. ఒడిశా ప్రభుత్వం ఈ ప్రక్రియను ఆన్లైన్ చేసినప్పటికీ, క్షేత్రస్థాయిలో గిరిజనులకు ఇది ఏమాత్రం అందుబాటులో లేదు. ఎవరైనా మరణిస్తే 21 రోజుల్లోపు నమోదు చేయాలి. ఒకవేళ జీతూ ముండా తన సోదరి చనిపోయిన వెంటనే దీనిని పొందకపోయి ఉంటే, తర్వాత దానిని పొందడానికి మేజిస్ట్రేట్ ఆర్డర్ అవసరం అవుతుంది. వారసత్వ పత్రం కోసం దరఖాస్తు చేసినప్పుడు, రెవెన్యూ అధికారులు క్షేత్రస్థాయిలో విచారణ జరిపి 15 రోజుల పాటు అభ్యంతరాలు ఆహ్వానిస్తూ ప్రకటన విడుదల చేయాలి. ఒక రోజు కూలికి వెళ్తేనే పూట గడిచే గిరిజనులకు, తాలూకా ఆఫీసుల చుట్టూ తిరగడం, ఆన్లైన్ సెంటర్లలో ఫీజులు కట్టడం భరించలేని భారం. జీతూ ముండాకు రూ.19,000 కోసం ఈ పత్రాల సేకరణకు అయ్యే ఖర్చు, సమయం ఆ మొత్తం కంటే ఎక్కువే కావచ్చు. ఇటువంటి సమయంలో బ్యాంకులు తమ విచక్షణాధికారాలను ఉపయోగించి, నామినీ లేని సందర్భాల్లో కూడా సరళీకృత పద్ధతిలో డబ్బు ఇవ్వవచ్చు. కానీ బాధ్యత నుంచి తప్పించుకోవడమే లక్ష్యంగా పెట్టుకున్న అధికారులు ఈ మార్గాన్ని ఎంచుకోరు.

బ్యాంక్ మిత్ర, డోర్ స్టెప్ బ్యాంకింగ్ : ఒక విఫల ప్రయోగమా?

భారత ప్రభుత్వం ప్రతిష్టాత్మకంగా చేపట్టిన “బ్యాంక్ మిత్ర” (బిజినెస్ కరస్పాండెంట్) వ్యవస్థ క్షేత్రస్థాయిలో కుంటుపడుతోంది. నిబంధనల ప్రకారం, వృద్ధులు, వికలాంగులు, అనారోగ్యంతో ఉన్నవారికి వారి ఇంటి వద్దకే వెళ్లి బ్యాంకింగ్ సేవలు అందించాలి. కానీ వాస్తవంలో అలా ఎక్కడా జరగడంలేదు. ఒక లావాదేవీకి కేవలం రూ.15 నుంచి రూ.20 మాత్రమే కమీషన్ వస్తుండడంతో, బ్యాంక్ మిత్రలు మారుమూల గ్రామాలకు వెళ్లడానికి ఆసక్తి చూపడం లేదు. ఆధార్ ఆధారిత చెల్లింపు వ్యవస్థలో వేలిముద్రలు మ్యాచ్ కాకపోవడం వల్ల 39 శాతం లావాదేవీలు విఫలమవుతున్నాయి. గిరిజన ప్రాంతాల్లో బ్యాంక్ మిత్రలు తమ విధులను సక్రమంగా నిర్వర్తించకపోవడమే కాకుండా, ప్రజల నుంచి అక్రమంగా వసూళ్లకు పాల్పడుతున్నారు. కేంజర్ ఘటనలో బ్యాంక్ అధికారులు “మేము ఇంటికి వస్తాం” అని చెప్పినట్టు మేనేజర్ పేర్కొన్నారు. కానీ సిబ్బంది కొరత వల్ల అది సాధ్యం కాలేదని చెప్పారు. ఇది వ్యవస్థాగత వైఫల్యాన్ని స్పష్టం చేస్తోంది. ఒకే ఒక అధికారి ఉన్న బ్రాంచ్లో డోర్ స్టెప్ బ్యాంకింగ్ అనేది కేవలం కాగితాలకే పరిమితం అవుతోంది.

ఎవరిది తప్పు?

ఈ మొత్తం వ్యవహారంలో తప్పు ఎవరిది అనే ప్రశ్న వేసుకుంటే, అది ఒక్కరితో ముగిసేది కాదు. ఇది వ్యవస్థలోని బహుళ వైఫల్యాల సమ్మేళనం. ఆర్ బీఐ నిబంధనలు స్పష్టంగా ఉన్నప్పటికీ, సామాన్యుడికి వాటిని వివరించడంలో, సహాయం చేయడంలో బ్యాంక్ అధికారులు విఫలమవుతున్నారు. జీతూ ముండాకు సంక్లిష్టమైన పత్రాల గురించి చెప్పే బదులు, ఒక సామాన్యమైన అఫిడవిట్ ద్వారా సమస్యను పరిష్కరించే అవకాశం ఉన్నా అధికారులు ఆ దిశగా ఆలోచించలేదు. గిరిజన ప్రాంతాల్లో బ్యాంకింగ్, ఆర్థిక అక్షరాస్యతను పెంచడంలో ప్రభుత్వం పూర్తిగా విఫలమైంది. వారసత్వ పత్రాల జారీ ప్రక్రియను మరింత సరళీకృతం చేయకపోవడం, అవినీతిని అరికట్టలేకపోవడం సామాన్యుడికి శాపంగా మారింది. డిజిటలైజేషన్ పేరుతో చేస్తున్న ప్రయోగాలు క్షేత్రస్థాయిలో వికటిస్తున్నాయి. బయోమెట్రిక్ వెరిఫికేషన్ లేదా కేవైసీ పేరుతో వృద్ధులను, నిరక్షరాస్యులను వేధించడం ఒక పరిపాటిగా మారింది.

శారీరక శ్రమ చేసే గిరిజనుల వేలిముద్రలు అరిగిపోవడం వల్ల వారు తమ సొంత డబ్బును కూడా డ్రా చేసుకోలేకపోతున్నారు. భారత రాజ్యాంగంలోని 21వ అధికరణ జీవించే హక్కును మాత్రమే కాకుండా, మరణించిన తర్వాత గౌరవప్రదమైన అంత్యక్రియలు పొందే హక్కును కూడా కల్పిస్తుంది. జాతీయ మానవ హక్కుల కమిషన్ (ఎన్ హెచ్ఆర్ సీ) కూడా మృతదేహాల పట్ల గౌరవంగా వ్యవహరించాలని, వాటిని ప్రదర్శన వస్తువులుగా మార్చకూడదని స్పష్టమైన ఆదేశాలు జారీ చేసింది. జీతూ ముండా తన సోదరి అస్థిపంజరాన్ని మోయాల్సి రావడం అనేది రాజ్యాంగం కల్పించిన గౌరవప్రదమైన మరణానికి వ్యతిరేకం. దీనికి కారణమైన బ్యాంక్ అధికారులు, ప్రభుత్వం మానవ హక్కుల ఉల్లంఘనకు బాధ్యత వహించాల్సి ఉంటుంది. మరణించిన వారి హక్కులను కాపాడడంలో విఫలమైన బ్యాంకింగ్, రెవెన్యూ యంత్రాంగంపై కఠిన చర్యలు తీసుకోవాల్సిన అవసరం ఉంది.

ప్రభుత్వాల బాధ్యత : కేవలం విచారణలే సరిపోవు

ఒడిశా రెవెన్యూ మంత్రి సురేశ్ పుజారి ఈ ఘటనపై విచారణకు ఆదేశించారు్ బ్యాంక్ మేనేజర్ పై చర్యలు తీసుకుంటామని హామీ ఇచ్చారు. కానీ కేవలం ఒక మేనేజర్ను సస్పెండ్ చేయడం వల్ల సమస్య పరిష్కారం కాదు. వ్యవస్థాగతమైన మార్పులు రావాలి. క్లెయిమ్ సెటిల్మెంట్ ఈజీగా కావాలి. తక్కువ మొత్తంలో ఉదాహరణకు రూ.50,000 లోపు ఉన్న మరణించిన వారి ఖాతాలకు వారసత్వ పత్రాలు అడగకూడదు. స్థానిక ప్రజాప్రతినిధి ధృవీకరణ సరిపోవాలి. మొబైల్ బ్యాంకింగ్ వ్యాన్లు ఏర్పాటు చేయాలి. గిరిజన, మారుమూల ప్రాంతాల్లో బ్యాంక్ అధికారులు నేరుగా గ్రామాలకే వెళ్లి సేవలు అందించేలా ప్రత్యేక వాహనాలను ఏర్పాటు చేయాలి. ఇటువంటి ఘటనలు జరిగినప్పుడు బాధితులకు బ్యాంకు భారీ జరిమానా చెల్లించాలి. కాలయాపన చేసినందుకు వడ్డీతో సహా డబ్బు చెల్లించాలి. ప్రతి బ్యాంకు శాఖలో నిరక్షరాస్యులకు ఫారమ్లు నింపడానికి, నిబంధనలు వివరించడానికి ఒక ప్రత్యేక అధికారి (నోడల్ ఆఫీసర్) ఉండాలి.